※当ページのリンクには広告が含まれています。

クライアントと直接契約をするWebライターにとって、請求書の作成は避けて通れない道。

初めて作るときは分からないことだらけですよね。

筆者もそうでした。

請求書って何を書けばいいの?

そもそもどうやって作るの?

そこで今回は、初めて請求書を作成するライターさん向けに、請求書作成にあたって知っておきたいことをまとめてみました。

※本ページはプロモーションが含まれています

Webライターの請求書に記載すること

請求書の形式や記載項目に関して、法律上の決まりなどはありません。

請求するにあたって必要な項目を記載しましょう。

トラブルを避けるために記載した方がよいこともあります。

実際に筆者が使っている請求書のテンプレートをもとに、請求書にどんなことを記載すればよいのか見ていきます。

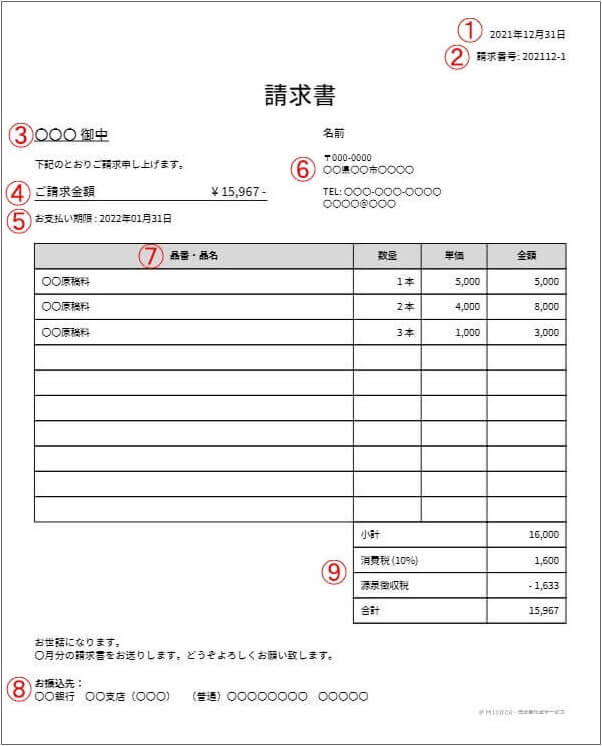

1)発行日

発行した日や、相手先の締め日に合わせた日付を記載。クライアントから指定される場合もある。

2)請求書番号

なくてもOKだが、あると自分が管理しやすい。

3)請求先、宛名

社名や部署名宛にする場合は「〇〇御中」、個人宛であれば「〇〇様」と記入。

相手が企業で個人名も書いて送る場合は、個人名の後に様をつけるだけでOK。

(「〇〇(会社名) 〇〇(部署名) 〇〇(個人名)様」と記入。「御中」と「様」は同時に使わない)

4)請求金額の合計

消費税を足した金額や、源泉徴収税額を引く場合は引いた金額を記載する。

5)お支払期限

「月末締め翌月末払い」などのクライアントの規定に沿った日付を記載。

6)請求者(自分)の情報

名前、住所、電話番号、メールアドレスなどを記載。

7)請求の内訳、内容

品名や数量、単価などを記載。

企画の名前や媒体名などを書くと分かりやすい。

Webライターの場合は「原稿料」など。

8)振込先の情報

金融機関名、支店名、口座種別、口座番号、口座名義を記載。

9)税金

消費税や源泉徴収税を記載。

※次で詳しく説明します。

Webライターが気になる税金その1.消費税

何かお店で商品を買うときには、商品の価格にプラスして消費税もお店に支払いますよね。

消費税を受け取ったお店側は、まとめて国に消費税を納めます。

実は、この仕組みはWebライターが執筆した原稿にも当てはまるのです。

Webライターが執筆した原稿も商品。消費税がかかるんですね。

商品である原稿を購入したクライアントは消費税を支払います。

そのため、請求書には消費税の項目を設けましょう(税率は10%)。

そこで1つの疑問が浮かびます。

お店と同じように、ライターも国に消費税を納めるのかな…?

クライアントからもらった消費税は基本的には国に納めますが、実際には納めなくていい場合が多いです。

その理由は、1年間の売上高が1,000万円以下であれば納税義務が免除されるから。

(参考:No.6501 納税義務の免除|国税庁)

免除の対象であれば、受け取った消費税分は国に納めずにライターがもらってよいというわけです。

Webライターが気になる税金その2.源泉徴収税

源泉徴収という仕組みは、所得を得た人(=Webライター)が納めるべき所得税を、所得を支払う人(=クライアント)が報酬から天引きして納税するということ。

これはWebライターにもあてはまります。

請求書に源泉徴収税を記載するのはマナー

Webライターが得る原稿料は、源泉徴収の対象となる報酬です。

そのため、Webライターが請求書を作成する際は基本的に源泉徴収税の項目を設けます。

「源泉徴収税額は請求書に記載する」などの決まりはありませんが、記載しておくのがマナー。

記載がない場合でも、クライアントは源泉徴収して国に納税する義務があるのです。

筆者の経験上、クライアントから「源泉徴収税の記載をお願いします」と指定されることが多いです。

源泉徴収税の計算方法

では、実際に源泉徴収税はどのように計算すればよいのでしょうか。

報酬の支払額によって計算方法は変わってきます。

・支払金額が100万円以下

支払金額×10.21%

例)支払金額3万円の場合:3万円×10.21%=3,063円

・支払金額が100万円以上

(支払金額-100万円)×20.42%+102,100円

例)支払金額が120万円の場合:(120万円-100万円)×20.42%+102,100円=142,940円

計算式にあてはめて、源泉徴収税を算出しましょう。

確定申告によって納め過ぎた源泉徴収税は戻ってくる

年間の所得を先回りして計算すること、経費や控除などは考慮されていないことなどから、源泉徴収では実際の金額よりも所得税を多く支払っている場合が多いです。

その場合は確定申告をすることで、払い過ぎた所得税が戻ってくるでしょう。

源泉徴収税の計算に消費税は含めるのか

源泉徴収税を計算する際に、対象を「原稿料のみ」にするか「原稿料+消費税」にするかで源泉徴収税額が変わってきます。

国税庁によると、

・報酬の中に消費税が含まれている場合は、原則として消費税を含めた金額が源泉徴収の対象。

・ただし、請求書などで報酬額と消費税額をしっかりと分けて記載する場合は、報酬のみを源泉徴収の対象としてOK。

としています。

(参考:No.2792 源泉徴収が必要な報酬・料金等とは|国税庁)

「原稿料のみ」と「原稿料+消費税」どちらを源泉徴収の対象にするかによって、手元に残る金額にどのくらい差が出るのか比べてみましょう。

例)原稿料5万円、消費税5千円の場合

・「原稿料のみ」を対象に計算

5万円+5千円-(5万円×10.21%)=4万9,895円

・「原稿料+消費税」を対象に計算

5万円+5千円-(5万5千円×10.21%)=4万9,385円

「原稿料のみ」を対象にした方が、510円多く受け取れることが分かります。

1回の受取額としては小さくても、年間を通して計算すると大きな金額に。

源泉徴収税は「原稿料のみ」を対象にして計算しましょう。

請求書作成にあたって相手先に確認すること

請求書を作成していると、事前に分かっていた方がスムーズなことがあります。

いざ請求書を作成したら修正依頼されたということがないよう、お互いの手間を省くためにも事前に確認しておくのが◎です。

・発行日や支払期限日はいつにするか

クライアントの規定に沿った発行日や支払期限日を記載する必要がある。

例えば「月末締め翌月末払い」の場合、それぞれの月末の日付にするよう指定されることも。

・振込手数料はどちらが負担するか

報酬の支払いの際に発生する振込手数料。

どちらが負担するか契約書などに明記されていることもあれば、書かれていないことも。

原則として振り込む側(クライアント)が負担するというのが一般的ではあるが、迷う場合は聞いてみよう。

・誰宛に送るか

請求書に記載する宛名はどのようにするか、さらには作成した請求書を誰宛に送ればよいかなどを確認。

・提出方法

請求書の提出方法としては、主に「PDFをメールやチャットツールで送る」か「紙で郵送する」の2つ。

PDFが手軽でスピーディに送れる。

・押印は必要か

請求書に押印は必須ではないものの、クライアントによっては押印を求められることも。

PDFの請求書なら、便利な電子印鑑サービスを利用するのもおすすめ。

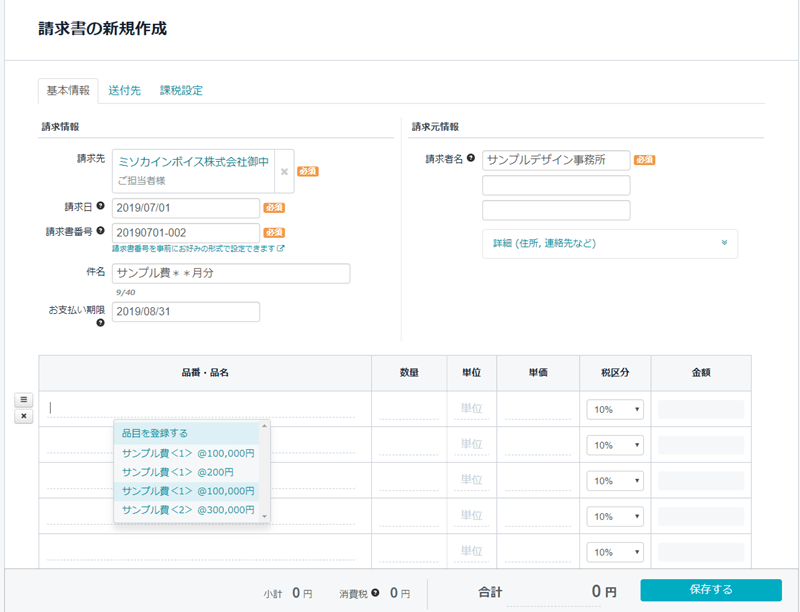

請求書作成サービスが便利で簡単!

上の画像はMisocaの請求書作成画面です。

請求書を作成するなら、クラウド請求書作成サービスを利用するのがおすすめ。

必要な項目を入力するだけで、きれいな請求書が完成します。

筆者はMisocaを利用していますが、とても使いやすいと実感しています。

無料の範囲でも月に5件まで作成できますし、何より作成がとっても簡単なんです。

請求書を始めて作ったときは、

「え、こんなに簡単にできるの?」という印象でした。

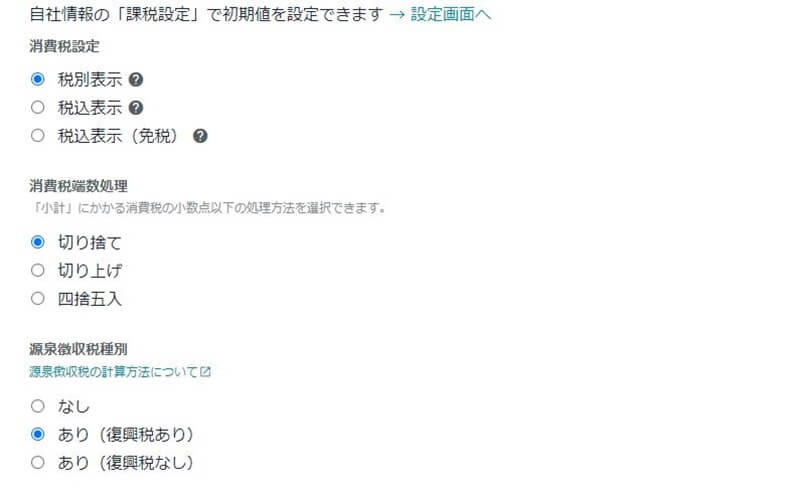

消費税や源泉徴収税などのややこしい計算も、こんな感じで選べば希望通りの計算方法で請求金額を出せます。

請求書を作りたいけど、何か簡単に作れる方法はないかな?と悩んでいる場合は、Misocaがおすすめです。

まとめ

ライターが直接契約をする上でほぼ必須となるのが請求書の作成。

消費税や源泉徴収税など、ややこしいと感じる部分もありますよね。

ただ、執筆以外のことに時間をとられるのは本意ではありません。

請求書を作る場合は、簡単でスピーディな作成が可能なクラウド請求書作成サービスを使うのがおすすめ。

一度作ってしまえば、「こんなもんか」と思えるくらい簡単ですよ。

この記事が請求書作成のお役に立てますと幸いです。

コメント